Auf der Suche nach einer empfehlenswerten Bank wird man bemerken, dass es in Österreich, obwohl das Land gerade einmal 8,85 Millionen Einwohner hat, extrem viele Banken gibt.

Daher mag es ratsam sein, einen direkten Vergleich von Banken in Österreich anzustellen, um sodann die beste Bank Österreichs zu finden.

Contents

- 1 Banken in Österreich – Institute mit Tradition

- 2 Online Banken in Österreich – welche Anbieter gibt es

- 3 Vorteile & Nachteile Banken Österreich

- 4 Schritt für Schritt zum Online Depot bei Hello Bank!

- 5 Girokonten, Kreditkarten & Depot bei österreichischen Banken

- 6 Der Testsieger in unserem Bankenvergleich Österreich

- 7 Aktiendepot Österreich bei internationalen Anbietern

- 8 Kryptowährungen bei Österreichischen Banken handeln?

- 9 Gebührenvergleich Banken Österreich

- 10 Online Banken Österreich Fazit: Beste Bank in Österreich für alle Bedürfnisse

- 11 Beste Banken Österreich: FAQs

Banken in Österreich – Institute mit Tradition

Österreich hat das dichteste Bankennetz in Europa. In der Alpenrepublik gibt es rund 800 Kreditinstitute, die mehr als 4.000 Zweigstellen betreiben. Unterschieden wird in Österreich zwischen Banken mit einstufigen sowie mehrstufigen Sektoren, wobei es auch Unterschiede in der Rechtsform sowie Zugehörigkeit zum Fachverband gibt.

Einstufige Sektorbanken sind Aktienbanken, Bausparkassen, Landes-Hypothekenbanken sowie Sonderbanken. Zu den zweistufigen Sektorbanken gehören Volksbanken. Die Raiffeisenbanken fallen in die Kategorie der dreistufigen Sektorbank.

Innerhalb der Sektoren wird die Koordination von einem Zentralinstitut, dem sogenannten Spitzeninstitut, vorgenommen. Dieses Zentralinstitut übernimmt die Geldausgleichs- sowie Koordinierungsfunktion. Das heißt, es handelt sich um die Drehscheibe für Geschäfte, die in anderen Sektoren stattfinden.

Blickt man auf die österreichische Bankengeschichte, so folgt zuerst eine Zeitreise in das Jahr 1820. Denn Salomon Meyer Freiherr von Rothschild, der im Jahr 1819 in die Bundeshauptstadt Wien übersiedelte, eröffnete sodann eines der bedeutendsten Kreditinstitute in der Österreich-Ungarischen Monarchie. Finanziert wurden durch die Wirtschaftsbank zahlreiche Projekte – so etwa den Nordbahnausbau im Jahr 1830. Im Jahr 1855 wurde durch den Sohn von Salomon Meyer die k.k. privilegierte Österreichische Credit-Anstalt für Handel und Gewerbe gegründet.

Der Erste Weltkrieg sorgte für eine vollständige Veränderung der Bankenlandschaft; nach dem Ende des Zweiten Weltkriegs folgte die Verstaatlichung der bedeutendsten Banken. Einen deutlichen Strukturwandel konnte man auch zwischen 1990 und 2000 sehen, als mit der Girozentrale, der Länderbank und dem Creditanstalt-Bankverein auf einmal drei Großbanken nicht mehr als eigenständige Banken ihre Dienste anboten.

Im Jahr 1990 fand die Fusion der Zentralsparkasse mit der Länderbank statt – es entstand die Bank Austria. Im Jahr 1992 folgte dann die Fusion der Girozentrale mit dem ÖCI – es folgte die GiroCredit. Im Jahr 1997 übernahm sodann die Bank Austria die Creditanstalt – die GiroCredit wurde ebenfalls im Jahr 1997 von der Erste österreichische Spar-Casse-Bank übernommen, die in weiterer Folge als Erste Bank der österreichischen Sparkasse operierte.

Die Raiffeisengruppe, die genossenschaftlich organisiert ist, hat in Österreich einen besonderen Stellenwert. Hier gibt es mit der Raiffeisen Zentralbank (RZB) und der Raiffeisen International (RI) eine Tochtergesellschaft, die im Ausland tätig ist – in erster Linie im osteuropäischen Bereich.

Mit dem Aufkommen des Online Bankings gab es auch in Österreich erste Veränderungen, sodass sich reine Online Banken gegründet haben. Besonders attraktiv sind diese Banken aufgrund der sehr niedrigen Gebühren und dem oft sehr breiten Angebot. Daher sollte man beim Vergleich, welche Banken in Österreich empfehlenswert sind, niemals die Online Anbieter aus den Augen verlieren.

Online Banken in Österreich – welche Anbieter gibt es

Nachfolgende Banken bieten das Online Geschäft in Österreich an bzw. haben ihren Sitz in Österreich:

- Addiko Bank Österreich

- Austrian Anadi Bank Österreich

- bank99

- Bank Austria

- BAWAG

- Crédit Agricole Consumer Finance

- DADAT Direktbank Österreich

- Deniz Bank

- Denzel Bank

- DKB Bank

- easybank Österreich

- ERSTE Bank Österreich

- Euram Bank

- Hello Bank! Österreich

- ING Bank Österreich

- J&T Banka

- Kommunalkredit Austria AG

N26 (NUMBER26) - Novum Bank / Cashper Österreich

- Novum Bank Österreich

- Raiffeisenbank Österreich

- Renault Bank Direkt

- Santander Consumer Bank

DADAT Bank

![]()

Zudem fallen bei der DADAT Bank keine Kontoführungsgebühren an – ganz egal, ob es sich um das Gehalts- und/oder das Pensionskonto handelt. Des Weiteren stehen die VISA Card und die Maestro Bankomatkarte kostenlos zur Verfügung. Die DADAT bietet auch den neuen Kunden einen kostenlosen Kontowechselservice an.

Hello Bank!

![]() Neben der DADAT gibt es mit der Hello Bank! einen weiteren Anbieter, der immer wieder empfohlen wird. Besonders das Gehaltskonto mag hier zu 100 Prozent überzeugen, da es nicht nur kostenlos zur Verfügung steht, sondern auch mit einigen Features punktet – so etwa mit der kostenlosen Bankomatkarte sowie der Möglichkeit, dass man im Euroraum kostenlos Geld abheben kann. Zudem gibt es mit der PayLife Kreditkarte von Mastercard und/oder VISA noch die Möglichkeit, eine kostenlose Kreditkarte nutzen zu können. Das Einrichten von Dauer- sowie Einziehungsaufträgen, wobei das Einrichten natürlich online stattfindet, wird selbst Anfänger vor keine Herausforderungen stellen. Zudem überzeugt die Hello Bank! auch mit dem Mobile Banking per Smartphone.

Neben der DADAT gibt es mit der Hello Bank! einen weiteren Anbieter, der immer wieder empfohlen wird. Besonders das Gehaltskonto mag hier zu 100 Prozent überzeugen, da es nicht nur kostenlos zur Verfügung steht, sondern auch mit einigen Features punktet – so etwa mit der kostenlosen Bankomatkarte sowie der Möglichkeit, dass man im Euroraum kostenlos Geld abheben kann. Zudem gibt es mit der PayLife Kreditkarte von Mastercard und/oder VISA noch die Möglichkeit, eine kostenlose Kreditkarte nutzen zu können. Das Einrichten von Dauer- sowie Einziehungsaufträgen, wobei das Einrichten natürlich online stattfindet, wird selbst Anfänger vor keine Herausforderungen stellen. Zudem überzeugt die Hello Bank! auch mit dem Mobile Banking per Smartphone.

Bank Austria

![]()

In Österreich bietet die Bank Austria zahlreiche Finanzdienstleistungen für Privat- wie Firmenkunden und für die öffentliche Hand an. So etwa bezüglich Kredite, Beratungen und Einlagen. Es werden Finanzprodukte aus den Bereichen Wohnen und Bauen, Leasing wie Wertpapiere vertrieben.

Außerhalb Österreichs mag die Bankengruppe besonders stark im ost- wie mitteleuropäischen Raum sein. Hier wird von Seiten der Bank Austria auch der Großteil des Gewinns erwirtschaftet. Das ist auch der Grund, wieso rund 80 Prozent der Mitarbeiter im Ausland beschäftigt sind.

Raiffeisen Bank Österreich

![]()

Der Aufbau der Raiffeisen Bankengruppe ist dreistufig. Es gibt über 400 selbständige lokale, genossenschaftlich organisierte Banken (erste Stufe), acht Raiffeisenlandesbanken (zweite Stufe) sowie das Spitzeninstitut der Bankengruppe, die sogenannte Raiffeisen Bank International (RBI), die verschiedene in- wie auch ausländische Tochtergesellschaften unterhält (dritte Stufe). Dabei sind die Einzelgenossenschaften allesamt Mitglied im Verband der Österreichischen Raiffeisen.

Mit den Raiffeisenbanken wird die erste Stufe signalisiert. Dabei handelt es sich um Haupteigentümer der Raiffeisenlandesbanken, die sodann die zweite Stufe darstellen. Mit der dritten Stufe gibt es die Raiffeisen Bank International in Wien – in diesem Fall sind die Haupteigentümer der Aktiengesellschaft die Raiffeisenlandesbanken. Die über 400 Raiffeisenbanken betreiben um die 1.500 Bankstellen – mehr als 40 Prozent der Österreicher haben ein Konto bei einer Raiffeisenbank.

Wohl auch, weil es in jedem der neun Bundesländer eine Raiffeisenlandesbank gibt (in Salzburg wird die Raiffeisenlandesbank jedoch als Raiffeisenverband bezeichnet). Die Haupteigentümer sind in diesem Fall die Raiffeisenbanken des Bundeslandes, wobei es in Wien und Niederösterreich Ausnahmen gibt, da hier eine gemeinsame Raiffeisenlandesbank existent ist. In den letzten Jahren wurden aus vertragsrechtlichen Gründen auch viele Raiffeisenlandesbanken von den Genossenschaften in klassische Aktiengesellschaft umgewandelt.

ERSTE Bank Österreich

![]()

Die ERSTE Bank stellt mit den Sparkassen eine der größten Bankengruppen innerhalb Österreichs dar. Es gibt rund 15.000 Mitarbeiter, die in ungefähr 1.000 Filialen sowie Bankstellen aktiv sind – betreut werden zudem über 3,8 Millionen Kunden. Das heißt, rund 30 Prozent der Österreicher haben ein Konto bei der ERSTE Bank, sodass die ERSTE Bank rund dieselbe Gewichtung in Österreich wie die Raiffeisen hat.

BAWAG Bank

![]()

48,7 Prozent der verfügbaren Aktien befinden sich im Streubesitz. Die BAWAG ging 2017 an die Börse. 25,7 Prozent werden von den Investmentfonds GoldenTree Asset Management sowie Cerberus Capital Management gehalten.

Im Jahr 2006 gab es den sogenannten BAWAG-Skandal bzw. die BAWAG-Affäre. Die Bank verlor rund 3,5 Milliarden Euro, geriet in eine massive Schieflage und konnte nur durch eine Auffangaktion des Staates, die mehrere Milliarden schwer war, vor dem Konkurs gerettet werden. In weiterer Folge kam es zu einer mehrmaligen Rückstufung der Bonität durch die Ratingagentur Moodys.

Vorteile & Nachteile Banken Österreich

In Österreich gibt es große Banken, die durchaus auch international tätig sind. Ist man auf der Suche nach einer der besten Banken in Österreich, so ist es ratsam, einen Blick auf die einen oder anderen Testberichte zu werfen und auch Erfahrungsberichte zu berücksichtigen, die im Internet zu finden sind.

Aufgrund der Vielfalt ist es möglich, dass man die für sich passende Bank findet. Wichtig ist aber, dass man sich von Anfang an selbst die Frage stellt bzw. beantwortet, was einem besonders wichtig an einer Bank ist. Das heißt, welche Angebote sollen zur Verfügung stehen? Wie hoch sind die Gebühren? Die Vielfalt macht es möglich, dass man wohl letztlich keinen Kompromiss eingehen muss, sondern die für sich passende Bank finden kann.

Es ist aber am Ende auch die Vielfalt, die es etwas kompliziert machen kann. Denn es mag mitunter gar nicht so einfach sein, in dem breiten Bankennetz die für sich richtige Bank zu finden. Es muss daher im Vorfeld entsprechend recherchiert werden, um so dann den idealen Anbieter auswählen zu können.

- Vermögensverwaltung ist vor Ort

- einfaches Klären von Problemen vor Ort in den Filialen

- meist gute Angebote mit kostenlosen Kreditkarten

- große Auswahl an Anbietern

- häufig steht auch gleich ein Depot zur Verfügung

Nachteile:

- Vorab größere Recherche notwendig

- sehr große Auswahl an Anbietern

- teilweise Unterschiede in den Online Anwendungen der Banken

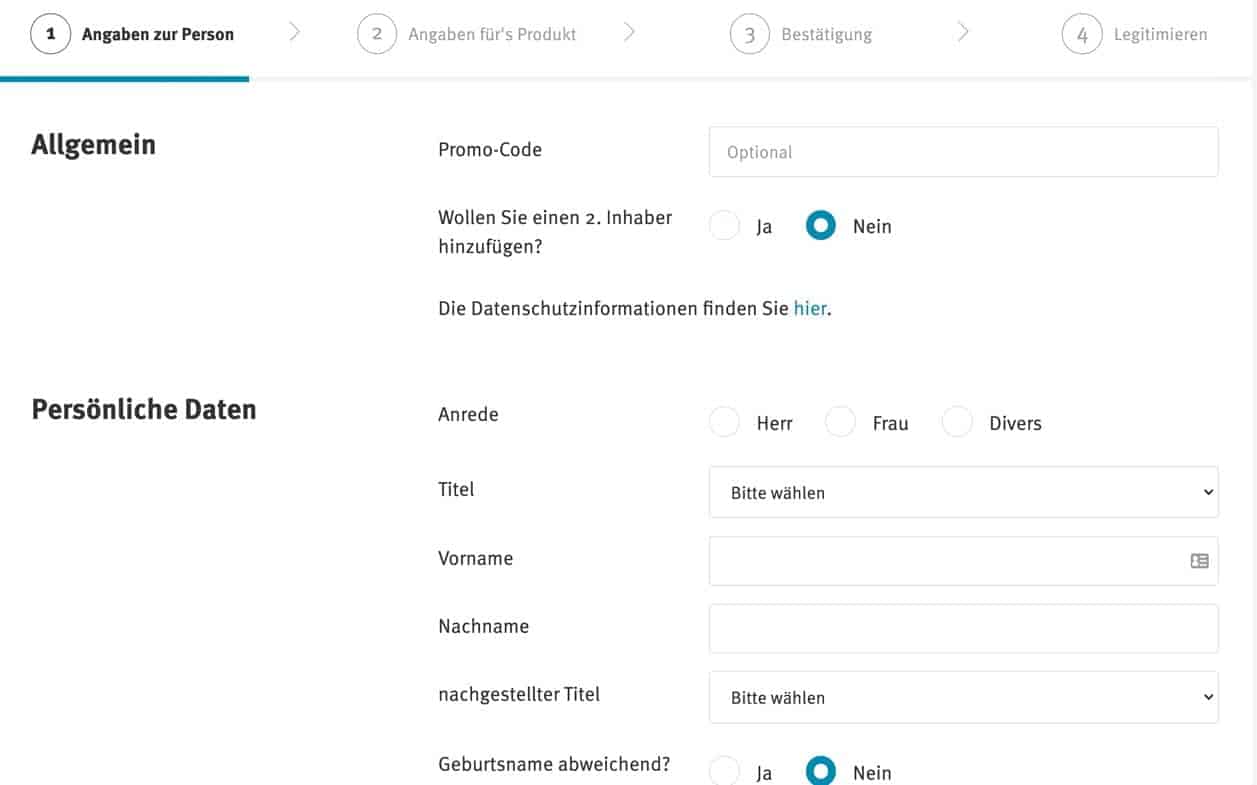

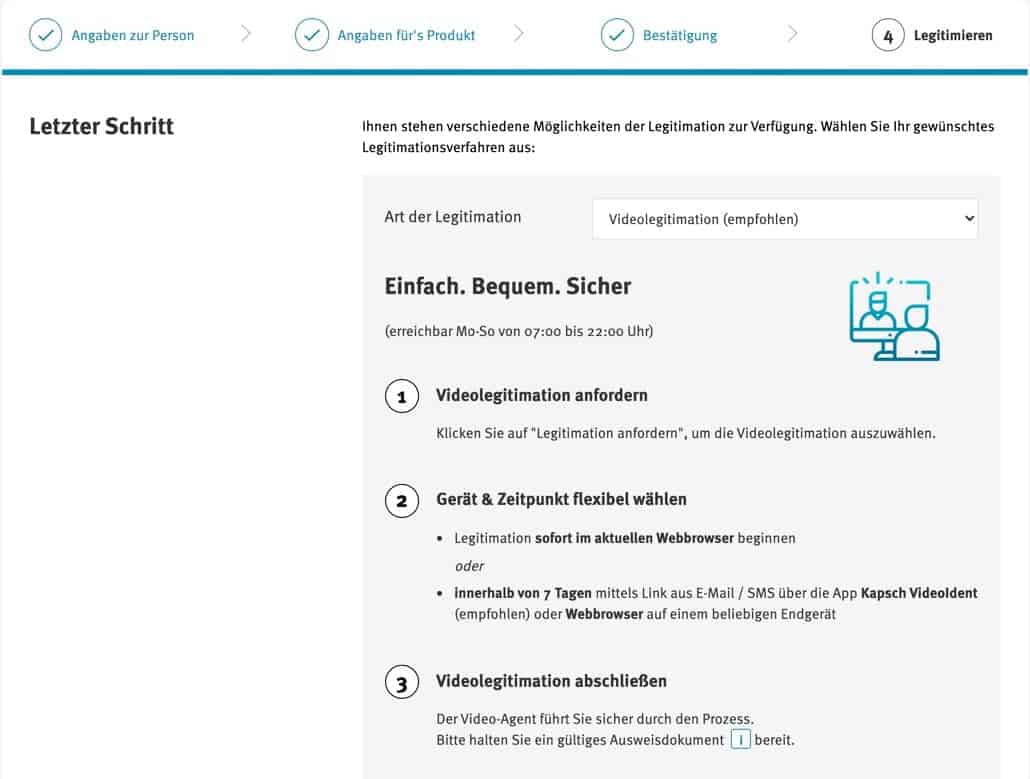

Schritt für Schritt zum Online Depot bei Hello Bank!

![]() Hat man im Zuge des Vergleichs die Entscheidung getroffen und ist überzeugt, die Hello Bank! mag die passende Wahl sein, so muss man sich zunächst anmelden. Anzumerken ist, dass die Hello Bank! hier ohne große Herausforderungen agiert und somit von Anfang an zu verstehen gibt, auch Anfänger ansprechen zu wollen.

Hat man im Zuge des Vergleichs die Entscheidung getroffen und ist überzeugt, die Hello Bank! mag die passende Wahl sein, so muss man sich zunächst anmelden. Anzumerken ist, dass die Hello Bank! hier ohne große Herausforderungen agiert und somit von Anfang an zu verstehen gibt, auch Anfänger ansprechen zu wollen.

Anmeldung bei Hello Bank!

Kontoeröffnung bei der Hello Bank!

Verifizierung bei Hello Bank!

Online Handeln/Online Banking bei Hello Bank!

Girokonten, Kreditkarten & Depot bei österreichischen Banken

Österreichische Banken bieten eine Reihe unterschiedlicher Leistungen an. Auch wenn es hier Unterschiede gibt, so mag es aber doch Gemeinsamkeiten geben: In der Regel bietet jede Bank ein Girokonto an, die Möglichkeit, eine Kreditkarte zu nutzen und punktet mit der Tatsache, auch ein Depot zur Verfügung zu stellen.

Anzumerken ist, dass im Zuge des Vergleichs, wenn man auf der Suche nach der für sich besten Bank in Österreich ist, man aber dennoch auch die Kategorie Angebot miteinander vergleichen sollte und hier noch auf die Gebühren zu achten hat. Nur so wird man am Ende keine böse Überraschung erleben, wenn auf einmal die ins Auge gefasste Kreditkarte nicht angeboten wird bzw. die Gebühren für die Kontoführung außerordentlich hoch sind.

Der Testsieger in unserem Bankenvergleich Österreich

![]() Jeder Vergleich bzw. Test endet mit einem Sieger. Entspricht das Angebot des Siegers den eigenen Vorstellungen, so kann dieser problemlos empfohlen werden. In diesem Test konnte sich die Hello Bank! durchsetzen.

Jeder Vergleich bzw. Test endet mit einem Sieger. Entspricht das Angebot des Siegers den eigenen Vorstellungen, so kann dieser problemlos empfohlen werden. In diesem Test konnte sich die Hello Bank! durchsetzen.

1. Platz Hello Bank!

Mit der Hello Bank! wurde der Testsieger beim Bankenvergleich Österreich gefunden. Worauf kann man sich freuen, wenn man sich für ein Konto bei der Hello Bank! entscheidet?

Hello Bank! Angebot

Mit dem Girokonto wird eine wichtige Alltagsgrundlage zur Verfügung gestellt. Ein Girokonto wird etwa dann benötigt, wenn man die Miete bezahlen will, Rechnungen begleichen möchte oder auch um Geld vom Arbeitgeber zu erhalten. Wichtig ist, dass die finanzielle Grundlage aber nicht zugleich eine finanzielle Mehrbelastung darstellt. Daher ist es wichtig, sich für ein Konto zu entscheiden, das entweder a) kostenlos ist oder b) nur geringe Kosten verursacht, die in Relation mit den angebotenen Leistungen stehen.

Die Hello Bank! wirbt mit einem „gratis Konto“ – aber ist das Girokonto tatsächlich gratis oder muss man hier mit ein paar Überraschungen rechnen, nachdem man sich für das Angebot entschieden hat?

Die Kontoeröffnung sowie die Kontoführung sind kostenlos. Auch die Bankomatkarte als Mastercard Debitkarte steht kostenlos zur Verfügung. Bargeldabhebungen sind ebenfalls kostenfrei. Besonders vorteilhaft ist der Umstand, dass im gesamten Euroraum kostenlos mit der Karte bezahlt werden kann.

Auch Bargeldeinzahlungen sind kostenlos möglich. Diese Vorteile genießen Kunden, die sich für das Kontopaket Hello Aktiv und Hello Depot entscheiden.

Jedoch ist anzumerken, dass es eine Voraussetzung gibt, um tatsächlich das Konto gebührenfrei nutzen zu können: Der Depotstand des Wertpapierdepots muss über 10.000 Euro liegen oder es werden monatlich 50 Euro in den Fondssparplan investiert.

Eine Kreditkarte wird übrigens nicht kostenfrei zur Verfügung gestellt. Diese kostet 22 Euro und muss extra beantragt werden.

Hello Bank! Gebühren

Das Verrechnungskonto verursacht Kosten von 4,50 Euro/Quartal – das heißt, pro Jahr liegen die Verrechnungskontokosten bei 18 Euro. Ein eher hoher Preis, wenn man sich die Angebote der anderen Banken in Österreich ansieht.

Die Depotgebühr beträgt 0,12 Prozent. Anzumerken ist, dass es jedoch Ausnahmen bzw. Mindestgebühren gibt, die unbedingt beachtet werden müssen.

Für inländische wie ausländische Wertpapiere kommen Kosten von 0,12 Prozent/Jahr zur Anwendung – die Mindestgebühr pro Position beträgt übrigens 5,40 Euro. Das heißt, gibt es eine Differenz zu den 5,40 Euro, so wird diese verrechnet.

Für Fonds fallen keine Depotgebühren an.

Getradet wird etwa an der Wiener Börse um 4,95 Euro, sofern der Orderwert unter 3.000 Euro liegt. Bis 10.000 Euro beträgt die Ordergebühr 9,95 Euro. Bis 25.000 Euro muss eine Ordergebühr von 19,95 Euro bezahlt werden. Ab 25.000 Euro gibt es eine prozentuelle Gebühr – diese liegt bei 0,175 Prozent des Orderwerts. Der Maximalbetrag beläuft sich aber auf 69,95 Euro.

Die Grundgebühr an ausländischen Börsen liegt bei 7,95 Euro. Zudem kommt noch eine Provision von 0,175 Prozent hinzu. Der Prozentsatz leitet sich vom Orderwert ab. Börsenplatzgebühren wie Börsenplatzspesen kommen ebenfalls hinzu und können sich je nach Börsenplatz unterscheiden.

Findet die Order übrigens nicht über das Online Banking statt, so etwa per Telefon, Brief oder Fax, so gibt es eine zusätzliche Gebühr von 15 Euro, die von Seiten des Anlegers zu bezahlen ist.

Mit dem „Trader Club“ spricht die Hello Bank“ auch Viel-Trader an. In diesem Fall werden die Kosten dann je Trade sowie auch auf die Depotgebühr reduziert. Nachfolgende Rabatte werden auf die Ordergebühren (ausgenommen Sparpläne und Fonds) gewährt:

- > 100 Trades = 10 Prozent Rabatt

- > 250 Trades = 15 Prozent Rabatt

- > 500 Trades = 20 Prozent Rabatt

- > 1.000 Trades = 25 Prozent Rabatt

Auf die Depotgebühr gibt es für Viel-Trader nachfolgende Rabatte:

- > 250 Trades = 50 Prozent Rabatt

- > 500 Trades = 100 Prozent Rabatt

Für den außerbörslichen Handel kann die Baader Bank genutzt werden. In diesem Fall beträgt die Transaktionsgebühr 4,95 Euro – hinzu kommt noch eine prozentuelle Gebühr von 0,175 Prozent, die von der Ordersumme berechnet wird.

Die Hello Bank! verlangt übrigens keine Devisenprovision. Jedoch gibt es eine Dividendengebühr. Ausgenommen sind hier Aktien, die an der Börse Wien notieren – diese sind gebührenfrei. Bei anderen Aktien ist eine Dividendengebühr von 0,30 Prozent bzw. von mindestens 1,14 Euro der Bruttodividende zu bezahlen.

Zusammengefasst:

Der Handel an der Wiener Börse

Order bis 1.000 Euro = 4,95 Euro

Order bis 2.000 Euro = 4,95 Euro

Order bis 5.000 Euro = 9,95 Euro

Order bis 10.000 Euro = 9,95 Euro

Bis 3.000 Euro bleibt die Gebühr bei 4,95 Euro; zwischen 3.000,01 und 10.000 Euro liegt die Gebühr bei 9,95 Euro und zwischen 10.000,01 und 25.000 Euro liegt die Gebühr bei 19,95 Euro. Ab 25.000,01 sind 0,175 Prozent des Ordervolumens zu bezahlen, wobei die Maximalgebühr 69,95 Euro beträgt.

Der Handel an XETRA

Order bis 1.000 Euro = 14,95 Euro

Order bis 2.000 Euro = 14,95 Euro

Order bis 5.000 Euro = 21,95 Euro

Order bis 10.000 Euro = 32,00 Euro

7,95 Euro werden als Fixgebühr berechnet, wobei noch 0,175 Prozent des Orderwerts sowie 0,015 Prozent (Mindestgebühr: 1,95 Euro, Maximalgebühr: 20 Euro) an Börsenplatzspesen sowie 0,04 Prozent (Mindestgebühr: 2,70 Euro) an Börsengebühr und 0,00036 Prozent (Mindestgebühr: 0,60 Euro) an Börsenspesen hinzukommen.

NYSE/NASDAQ

Order bis 1.000 Euro = 16,70 Euro

Order bis 2.000 Euro = 18,45 Euro

Order bis 5.000 Euro = 23,70 Euro

Order bis 10.000 Euro = 35,45 Euro

Die Fixgebühr beträgt 7,95 Euro. Hinzu kommen noch 0,175 Prozent des Orderwerts sowie 0,10 Prozent an Auslandsspesen (Mindestgebühr: 7 US Dollar).

Außerbörslicher Handel

Order bis 1.000 Euro = 6,70 Euro

Order bis 2.000 Euro = 8,45 Euro

Order bis 5.000 Euro = 13,70 Euro

Order bis 10.000 Euro = 22,45 Euro

Die Fixgebühr beläuft sich auf 4,95 Euro sowie 0,175 Prozent des Orderwerts (Maximalgebühr: 69,95 Euro).

Aktienhandel bei Hello Bank!

Hello Bank! stellt den Kunden 24 internationale Börsenplätze zur Verfügung. Zudem gibt es noch den Zugang zu 19 Direktpartnern, die den außerbörslichen Handel anbieten.

Angeboten werden einige handelbare Werte. Im traditionellen Wertpapierbereich gibt es keine Lücken; aber auch der Forex Handel wie das CFD Trading werden in umfangreichen Maße angeboten. Optionen wie digitale Währungen, also Kryptowährungen, stehen nicht zur Verfügung.

Nachfolgende Werte werden angeboten:

- Aktien

- Anleihen

- CFDs

- ETCs

- ETFs

- Fonds

- Forex

- Futures

- Optionsscheine

- Zertifikate

Besonders interessant mögen auch die Sparpläne sein. Hier bietet Hello Bank! eine Vielzahl unterschiedlicher Möglichkeiten an. Zur Verfügung stehen ETF-, Fonds– wie Aktien-Sparpläne und Zertifikate- sowie Gold-Sparpläne.

2. Platz DADAT Bank

Auch die DADAT Bank mag an dieser Stelle Erwähnung finden, da es sich um eine zu empfehlende Bank handelt.

DADAT Angebot

Die DADAT Bank bietet ein Gehalts- wie Pensionskonto an, stellt aber auch ein klassisches Girokonto zur Verfügung und ein Ü28-Konto. Zudem gibt es die Debit Mastercard, eine Kreditkarte und eine Prepaid Karte im Sortiment. Zwecks Banking gibt es noch das Online Banking, eine App für mobile Endgeräte, Apple Pay, Bluecode, jö&GO! sowie PSD2.

Beim „Sparen & Anlegen“ gibt es das Sparkonto sowie das Bausparen aber auch diverse Sparpläne und die Vermögensberatung im Private Banking-Bereich.

DADAT Gebühren

Natürlich geht es bei der Frage, wie empfehlenswert ist die Bank, auch darum, wie hoch die Kosten ausfallen.

Es gibt etwa keine Kontoführungsgebühr und auch keine Kosten bei Nutzung der Kreditkarte wie Debit Mastercard. Jedoch ist anzumerken, dass auf die Kontoführungsgebühr nur verzichtet wird, wenn ein monatlicher Gehaltseingang von 1.000 Euro verbucht wird.

Bei der DADAT beträgt die Depotgebühr 0,09 Prozent – die Mindestgebühr pro Wertpapierposition beläuft sich auf 3,04 Euro. Für Fonds fallen keine Depotgebühren an. Auch gibt es keine Depotmindestgebühr.

Bei elektronischen Kontoauszügen beträgt die Verrechnungskontogebühr 10,12 Euro/Jahr. Die Kosten für das Quartal belaufen sich daher auf 2,53 Euro. Es gibt keine Devisenprovision und auch keine Dividendengebühren.

Aktienhandel bei DADAT

Neben österreichischen Wertpapieren gibt es auch internationale Papiere, die dann über die Premium Partner wie Deutsche Bank, Commerzbank oder auch UniCredit gehandelt werden können. Es stehen mehr als 500.000 Zertifikate, Aktienanleihen, Hebelprodukte wie Optionsscheine zur Verfügung. In den ersten sechs Monaten sind derartige Produkte im außerbörslichen Handel sogar kostenlos.

Nachfolgende Werte werden angeboten:

- Aktien

- Anleihen

- ETCs

- ETFs

- Fonds

- Futures

- Optionsscheine

- Zertifikate

Besonders attraktiv ist auch das Sparplanangebot. Es gibt Fonds, ETFs aber auch Zertifikate und Aktien als Sparpläne. Selbst ein Gold-Sparplan wird von der DADAT Bank angeboten. Rund 50 ETFs stehen gesamt zur Verfügung.

Aktiendepot Österreich bei internationalen Anbietern

Man kann als Österreicher natürlich auch die Dienste von internationalen Anbietern in Anspruch nehmen.

Libertex Österreich

![]()

Das heißt, hier wird man mit Sicherheit das für sich passende Angebot finden und kann zudem auch sicher sein, keine bösen Überraschungen in finanzieller Hinsicht erleben zu müssen.

Libertex mag ebenfalls zu den bekannteren Anbietern gehören – vor allem spricht Libertex auch Anfänger an, da hier mit einer sehr einfach zu handhabenden Plattform gearbeitet werden kann.

Flatex Österreich

![]()

Flatex ist ebenfalls ein regulierter Anbieter, dem problemlos das Vertrauen geschenkt werden kann. Wer also auf der Suche nach einem Broker ist, der ein breites Angebot hat, der sollte sich näher mit dem Angebot auseinandersetzen.

comdirect

![]()

Wer also eine Alternative zu Sparbuch und Co. sucht, wird mit comdirect einen Partner an seiner Seite haben, der durchaus empfohlen werden darf.

Kryptowährungen bei Österreichischen Banken handeln?

Beste Broker für Kryptowährungen in Österreich

13

Payment methods

Features

Customer service

Classification

Mobile App

Fixed commissions per operation

Account Fee

Rating

- 0% Gebühren auf alle Aktien

- Benutzerfreundliche Plattform

- Viele weitere Assets neben Aktien

67% der Konten von Privatanlegern verlieren Geld, wenn sie CFDs von diesem Anbieter handeln. CFDs sind komplexe Instrumente und bergen ein hohes Risiko, durch Leverage schnell Geld zu verlieren.

Account Info

Fees per operation

Rating

- Einfache Plattform für Anfänger

- Kostenlose Handelssignale

- iOS- & Android-App

70,48% der Privatanleger verlieren beim CFD-Handel mit diesem Anbieter Geld

Account Info

Fees per operation

Rating

- Keine Provisionen und Niedrige Spreads

- Reguliert durch CBI und MiFID in Europa

- Intuitive Handelsplattform

72% der Privatanleger-Konten verlieren Geld beim Trading von CFDs mit diesem Anbieter. Sie sollten erwägen, ob Sie verstehen, wie CFDs funktionieren und ob Sie sich das hohe Risiko leisten können, ihr Geld zu verlieren.

Account Info

Fees per operation

Rating

- Niedrige Gebühren

- Extrem viele Aktien und weitere Assets verfügbar

- Umfangreiche Handelsausbildung

CFDs sind komplexe Instrumente und bergen ein hohes Risiko, durch Leverage schnell Geld zu verlieren. 74% der Konten von Privatanlegern verlieren Geld, wenn sie CFDs von diesem Anbieter handeln.

Account Info

Fees per operation

Rating

- Sehr guter Allrounder

- Günstige Konditionen bei der Wiener Börse

- Steuereinfaches Depot

CFDs sind komplexe Instrumente und bergen ein hohes Risiko, durch Leverage schnell Geld zu verlieren. 77,90% der Konten von Privatanlegern verlieren Geld, wenn sie CFDs von diesem Anbieter handeln.

Account Info

Fees per operation

Rating

- Ausführliches FAQ

- Großes Angebot

- Niedrige Gebühren

CFDs sind komplexe Instrumente und bergen ein hohes Risiko, durch Leverage schnell Geld zu verlieren. 78% der Konten von Privatanlegern verlieren Geld, wenn sie CFDs von diesem Anbieter handeln.

Account Info

Fees per operation

Rating

- Unkomplizierte Seite

- Teilaktien handelbar

- Leider recht hohe Gebühren an Wiener Börse

CFDs sind komplexe Instrumente und bergen ein hohes Risiko, durch Leverage schnell Geld zu verlieren. 78% der Konten von Privatanlegern verlieren Geld, wenn sie CFDs von diesem Anbieter handeln.

Account Info

Fees per operation

Rating

- Wilkommensangebot mit 0€ pro Order für 6 Monate

- Unbüroktratische Eröffnung via Videolegitimation

- Sehr gute App

CFDs sind komplexe Instrumente und bergen ein hohes Risiko, durch Leverage schnell Geld zu verlieren. 78% der Konten von Privatanlegern verlieren Geld, wenn sie CFDs von diesem Anbieter handeln.

Account Info

Fees per operation

Rating

- Trades für nur 2

- 50€ in den ersten 6 Monaten

- Steuereinfaches Depot

CFDs sind komplexe Instrumente und bergen ein hohes Risiko, durch Leverage schnell Geld zu verlieren. 78% der Konten von Privatanlegern verlieren Geld, wenn sie CFDs von diesem Anbieter handeln.

Account Info

Fees per operation

Rating

- Sehr gute Kundenbetreuung

- Weites Filialnetz

- Steuereinfaches Depot

CFDs sind komplexe Instrumente und bergen ein hohes Risiko, durch Leverage schnell Geld zu verlieren. 78% der Konten von Privatanlegern verlieren Geld, wenn sie CFDs von diesem Anbieter handeln.

Account Info

Fees per operation

Rating

- Sehr niedrige Gebühren

- Deutsche Einlagensicherung

- Lange Handelzeiten

CFDs sind komplexe Instrumente und bergen ein hohes Risiko, durch Leverage schnell Geld zu verlieren. 78% der Konten von Privatanlegern verlieren Geld, wenn sie CFDs von diesem Anbieter handeln.

Account Info

Fees per operation

Rating

- Guter Kundenservice

- Kostenlose Depotführung

- Transparente Kostenübersicht

CFDs sind komplexe Instrumente und bergen ein hohes Risiko, durch Leverage schnell Geld zu verlieren. 74% der Konten von Privatanlegern verlieren Geld, wenn sie CFDs von diesem Anbieter handeln.

Account Info

Fees per operation

Rating

- Übersichtliches Design

- Sparrate jederzeit änderbar

- Erlaubnis der BaFin

CFDs sind komplexe Instrumente und bergen ein hohes Risiko, durch Leverage schnell Geld zu verlieren. 78% der Konten von Privatanlegern verlieren Geld, wenn sie CFDs von diesem Anbieter handeln.

Account Info

Fees per operation

Gebührenvergleich Banken Österreich

| Sparkasse | Flatex | Libertex | DADAT | Hello Bank! | |

| Depotführung | kostenlos | kostenlos | kostenlos | Kostenlos bis Ende 2021

Keine Depotkosten für Fonds 0,075% p.a. für alle anderen Wertpapiere (min 2,50 € / Position) |

Im ersten Jahr kostenlos

0,10 % des Depotswerts + USt.; min. 12,50 € + USt pro Jahr |

| Ordergebühren | Wiener Börse: ab 0,00 €

XETRA: ab 0,00 € NYSE: ab 0,00 € |

Außerbörslicher Direkthandel: ab 0,00 €

Wiener Börse: ab 5,90 € + Börsengebühren XETRA: ab 5,90 € + Börsengebühren NYSE: ab 9,90 € Festpreis Außerbörslicher Direkthandel: ab 5,90 € Festpreis + |

Wiener Börse: 0,005% – 8%

XETRA: 0,005% – 8% NYSE: 0,005% – 8% |

Wiener Börse: 3,90 € + 0,13 %

XETRA: 4,95 € + 0,175 % + 0,015 % NYSE: 4,95 € + 0,175 % + 0,05 % |

Außerbörslicher Direkthandel für Aktien ab 3,90 € + 0,15 %

Wiener Börse: 4,95 € + Provision ab 0,08 % XETRA: 7,95 € + Provision ab 0,08 % NYSE: 7,95 € + Provision ab 0,08 % + 0,1 % Auslandsspesen Außerbörslicher Direkthandel: 5,95 € + Provision ab 0,08 % |

Online Banken Österreich Fazit: Beste Bank in Österreich für alle Bedürfnisse

Besonders die Banken Hello Bank! und die DADAT Bank sind an dieser Stelle lobend zu erwähnen. Wer also auf der Suche nach einer Bank ist, sollte sich mit diesen beiden Banken besonders intensiv auseinandersetzen.

Aber auch Online Anbieter, wie vor allem Libertex stehen den normalen Banken in nichts nach. Hervorzuheben sind hier besonders die günstigen Gebühren, die Möglichkeiten des Social Tradings und die ausgesprochen einfache Bedienung.

Beste Banken Österreich: FAQs

Worin unterscheiden sich Österreichs Banken?

Sind österreichische Banken teuer?

Wie viele Banken gibt es in Österreich?

Kann man als Österreicher auch die Dienste internationaler Banken in Anspruch nehmen?

Aktieninvestor seit 2010 und Chief of Content bei aktienkauf.at

Bereits seit 2018 investiere ich in den Kryptomarkt und bin permanent auf der Suche nach neuen und profitablen Coins, Investitionsmöglichkeiten, innovativsten Auto Trading Möglichkeiten und Trend Aktien.

Jeder Handel ist riskant. Keine Gewinngarantie. Jeglicher Inhalt unserer Webseite dient ausschließlich dem Zwecke der Information und stellt keine Kauf- oder Verkaufsempfehlung dar. Dies gilt sowohl für Assets, als auch für Produkte, Dienstleistungen und anderweitige Investments. Die Meinungen, welche auf dieser Seite kommuniziert werden, stellen keine Investment Beratung dar und unabhängiger finanzieller Rat sollte immer wenn möglich eingeholt werden.